Keuangan

Apa Itu BI Checking dan Bagaimana Cara Ceknya

Permintaan kredit yang masuk ke biaya pembiayaan biasanya akan melalui proses BI Checking. Apa sih itu dan bagaimana cara mengeceknya?

Untuk mendapatkan persetujuan kredit dari bank atau lembaga keuangan lainnya, ada sejumlah faktor yang jadi penentu, salah satunya adalah BI checking.

Ya, proses peminjaman kredit nyatanya tidak semudah yang dibayangkan. Ada yang langsung mendapat persetujuan kredit, ada pula yang kesulitan memperoleh pinjaman.

BI checking merupakan Informasi Debitur Individual (IDI) Historis yang berisi catatan riwayat kelancaran atau macetnya pembayaran kredit (kolektibilitas).

Baca juga: Apa Saja Syarat Kredit Mobil Baru yang Harus Disiapkan?

Dulunya, BI checking adalah salah satu layanan informasi riwayat kredit nasabah dalam Sistem Informasi Debitur (SID) yang saling dipertukarkan antar-bank dan lembaga keuangan.

Informasi di dalam SID di antaranya identitas debitur, pemilik atau pengurus yang jadi debitur, jumlah plafon yang diterima, fasilitas kredit dan garansi yang diberikan, dan kredit macet.

Bank dan lembaga keuangan yang sudah terdaftar dalam Biro Informasi Kredit (BIK) dapat mengakses seluruh informasi tersebut. Dari data ini, bank dan lembaga keuangan bisa menentukan apakah akan melanjutkan proses peminjaman atau tidak.

Baca juga: Apa itu Reksadana? Mengenal Jenis, Keuntungan, dan Cara Beli

SID kini berganti nama menjadi Sistem Layanan Informasi Keuangan (SLIK) dan pengawasannya tidak lagi di Bank Indonesia (BI) dan sudah bermigrasi ke Otoritas Jasa Keuangan (OJK). Layanan informasi debiturnya dinamakan dengan iDEB.

Berikut penjelasannya serta bagaimana cara melihatnya.

Cara perbaiki BI checking

Apabila sudah mendapat hasil BI checking dan terdapat catatan buruk dalam riwayat kredit, maka harus segera diperbaiki agar terhapus dari blacklist dan bisa mengajukan pinjaman kredit lagi.

Cara memperbaiki riwayat BI checking adalah dengan melunasi seluruh utang yang menumpuk. Setelah utang dilunasi, hubungi pihak bank untuk memastikan utang tercatat lunas dalam sistem.

Baca juga: Pilih Mana, Asuransi Mobil All Risk atau TLO?

Selain itu, kamu bisa meminta surat pelunasan utang kepada bank sebagai bukti bahwa kamu sudah terbebas dari utang. Surat ini bisa diserahkan pada saat akan mengajukan kredit kembali.

Meski begitu, kamu tetap perlu menunggu selama kurang lebih 24 hingga 60 bulan sebelum bisa mengajukan kredit lagi hingga nama terhapus dari blacklist.

Makanya, sebagai pihak yang akan mengajukan kredit, penting untuk mengetahui rekam jejak pembayaran kredit sekaligus mengukur kemampuan kredit.

Baca juga: Rekomendasi Harga Mobil Sedan Baru di Bawah Rp 500 Juta

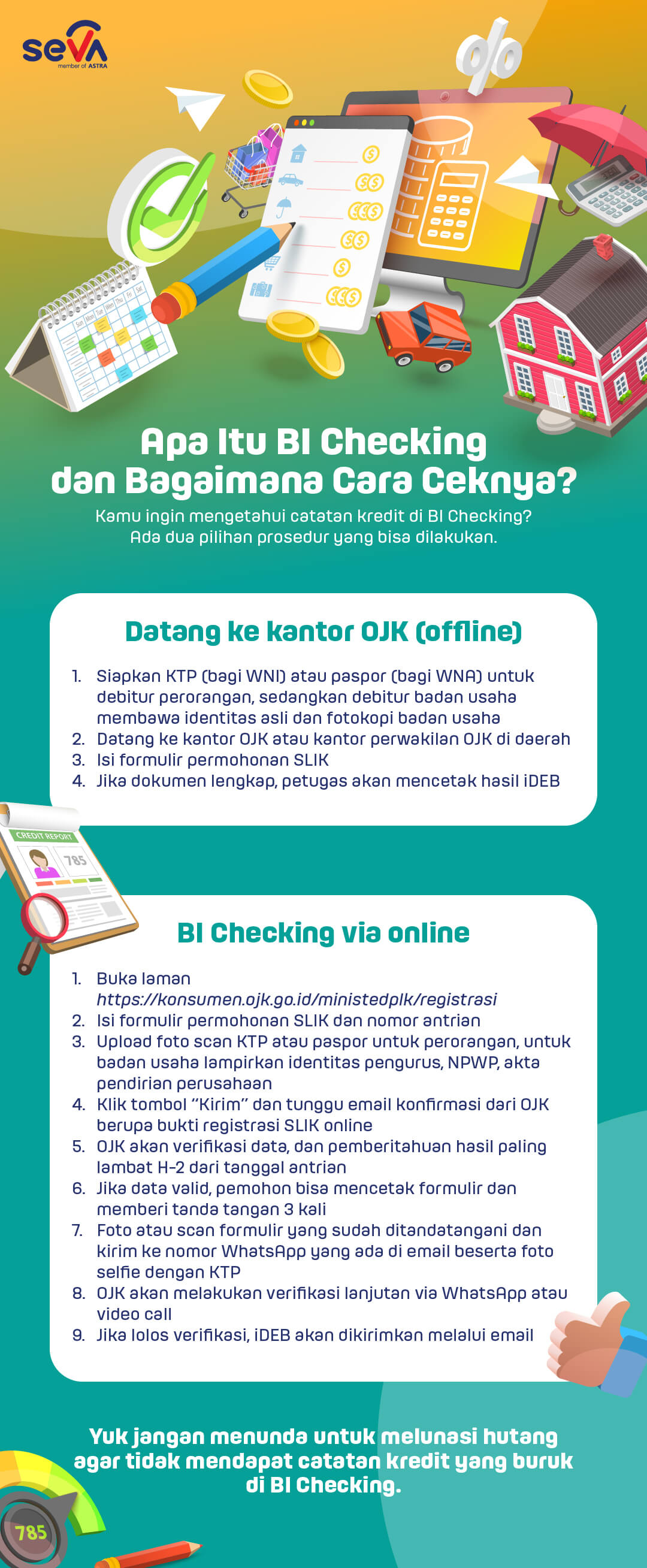

Cek kemampuan kredit bisa kamu lakukan melalui Sistem Layanan Informasi Keuangan (SLIK) milik Otoritas Jasa Keuangan (OJK). Bagaimana cara ceknya?

Untuk cek kemampuan kredit, kamu bisa mengajukan Informasi Debitur (iDEB) dengan mendatangi kantor OJK Pusat atau kantor OJK setempat. Tak perlu khawatir karena pengajuan iDEB tidak dipungut biaya alias gratis.

Berikut tata caranya pengajuan iDEB untuk debitur perorangan:

- Siapkan KTP (bagi WNI) atau paspor (bagi WNA)

- Datang ke kantor OJK

- Isi formulir permohonan SLIK dan serahkan dokumen pendukung ke petugas

- Jika formulir dan dokumen sudah sesuai persyaratan, petugas akan mencetak hasil iDEB

- Petugas akan melakukan konfirmasi, kemudian menyerahkan hasil iDEB serta tanda terima yang ditandatangani pemohon

Bagaimana mudah bukan?